中国酒业新闻网

华夏酒报官方网站

经受了疫情的冲击之后,传统中的“金九银十”、酒业人期望中的“回暖季”,其实际表现如何?

日前,上市酒企发布的三季报显示,酒业前三季度业绩整体趋稳,单以第三季度的表现而论,个别酒企甚至赢得了超高的利润增长。

在“整体回温”之际,头部酒企与中小酒企之间的分化也愈加明显,而头部企业之间则呈现出“领衔者求稳,紧随者大爆发”的态势。

疫情影响消退,名酒度过波动期

今年一季度骤然而至的疫情,让酒业普遍受到冲击,但是二季度的回温和三季度的上涨让业界看到了希望。

上市企业三季报显示,今年1~9月酒业整体增速有所放缓:19家白酒上市公司营收总额1909.92亿元,同比增长5.1%;净利润合计690.88亿元,同比增长8.5%。

去年同期,白酒上市公司营收总额为1816.9亿元,同比增长17.6%;净利润合计636.17亿元,同比增长18.1%。

两相比较,今年三季报显示整体增速放缓,业界认为这在一定程度上与年初的疫情有关,放长来看,与酒业前些年扩张迅速、市场容量逐渐饱和的大环境也有关,白酒行业的增速放缓已经成为趋势。

去年同期的三季报显示,19家白酒上市公司实现营收和净利润双增长的是13家,营收正增长为15家,利润正增长为13家。

今年的数据则显示,19家企业之中,实现营收同比正增长的为8家,除去ST皇台外,其中增长率最高的为酒鬼酒,增长16.45%;降幅最大的为青青稞酒,负增长33.89%。实现净利润同比正增长的一共9家,除去ST皇台外,其中增长率最高的还是酒鬼酒,为79.76%;降幅最高的同样为青青稞酒,达到了333.6%。

对比显示,今年前三季实现营收、利润正增长的企业数量不及去年同期,这样可以佐证酒业目前呈现增长趋缓状态。不过考虑到疫情因素,头部酒企大多实现正增长的情况下,证明酒业已经度过波动期,进入缓步稳增的状态。

实际上,第一季度为疫情冲击期,第二季度应为“回温期”,第三季度对主力企业而言才是增长期。从数据上来看,今年第一季度19家白酒上市企业中,营收正增长的为5家,利润正增长的也只有5家。到第二季度,随着市场的逐步开放,消费缓慢恢复,酒业数据随之向好,白酒上市公司中,实现营收正增长的为11家,利润实现增长的为10家。到了第三季度,成绩单显示酒业增长明显,营收实现正增长的达到16家,利润正增长的达到13家。

单季增速低于前三季整体增速,茅台求稳?

渤海证券表示,受到双节以及秋季糖酒会的影响,叠加三季报披露期白酒板块整体情况向好,使得白酒继续得到修复。从双节消费以及糖酒会的反馈情况看,白酒板块已经度过了最坏的时点,渠道库存以及终端动销基本恢复正常水平,除高端白酒持续坚挺外,次高端中部分酒企部分单品也逐渐展现强大的势能。

高端白酒被证券机构看好,不过从头部企业的表现来看,却呈现出不同的状态。作为领衔者,茅台的第三季度表现更显“求稳”。

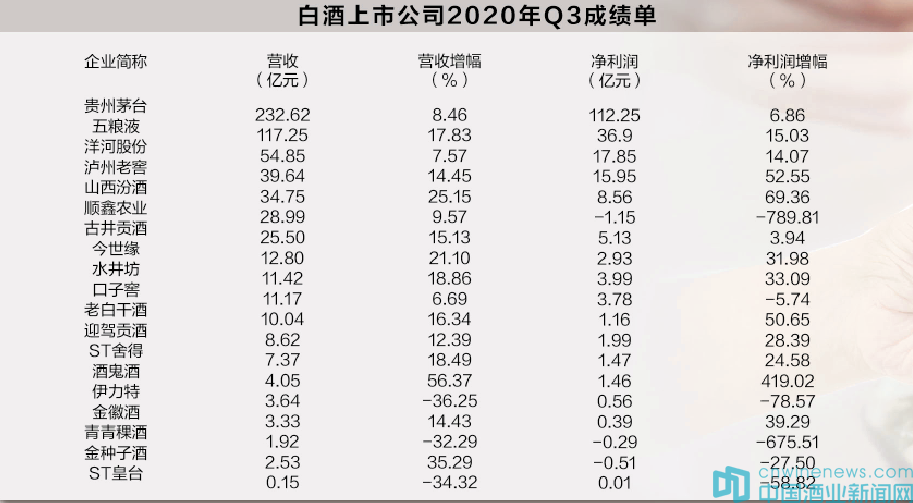

贵州茅台三季度财报显示,其实现营业收入672.15亿元,同比增长10.31%;归属于上市公司股东的净利润为338.27亿元,同比增长11.07%;经营活动产生的现金流量净额为251.11亿元。

三季度单季茅台实现营收232.62亿元,同比增长8%左右;净利润112.25亿元,同比6.87%。也就是说,在酒业普遍呈现第三季度增速好于前两季度的情况下,茅台的第三季度单季增速却不及前三季度整体增速,无论营收增速还是利润增速。

白酒行业分析师蔡学飞判断,这样的结果,可能是“茅台为了对其产品价格的管控,可能人为放低了一定的增速,以助力市场降温和缓解供需矛盾对品牌造成的负面影响”。这种说法也从茅台一系列动作中得到了佐证,实际上,今年茅台对经销商进行削减,提升自营渠道比重,以此来加强对市场的管控。据悉,报告期内茅台削减经销商共342家,其中包括301家酱香系列酒经销商,41家茅台酒经销商。

与此同时,茅台直营渠道的比重在大幅增加,前三季度茅台直销渠道实现主营业务收入84.33亿元,较上年同期增长了近172%;批发渠道主营业务收入587.13亿元,较上年同期增长不足2%。

有观点认为,在其他诸多名酒纷纷提价的当下,在外界均认为茅台会提升官方指导价的当下,茅台依然保持既定的1499元/瓶指导价不变,这也从另一个侧面说明了茅台的“求稳”心态。

综合产品价格策略、渠道管控策略可以看出,茅台在成为“众矢之的”的状况下坚持“求稳”,适度放慢了前行速度,才导致其第三季度增速表现不够惊艳。

他名酒集体发力以快速爆发补偿差距?

身为领衔者的茅台在第三季度以稳为主,其他名酒企业则更显示出爆发力,似乎要以“补偿性增长”来弥补差距。

紧随茅台的五粮液表现出了较高的增长力,其营收与净利增长率均高于茅台。其2020年三季度报告显示,实现营收424.93亿元,跨越400亿元关卡,同比增14.53%;实现净利润145.45亿元,同比增15.96%。

但是值得注意的是,同为头部企业,五粮液与茅台一样,其第三季度的增长率没有明显高出前三季整体增长率,同样显示出“稳健”一面。五粮液第三季度营收和归母净利润为117.25亿元、36.9亿元,分别同比增长17.83%和15.03%。

洋河方面,虽然第三季度整体营收与净利增长不够理想,但是以第三季度单季而论,其实现营收54.85亿元,同比增长7.57%;净利润17.85亿元,同比增长14.07%。

泸州老窖三季度整体实现营业收入115.99亿元,同比增长1.06%;实现净利润48.15亿元,同比增长26.88%。

其中,第三季度实现营收39.64亿元,同比增长14.45%;净利15.95亿元,较上年同期增长52.55%。

山西汾酒,前三季度实现营业收入103.74亿元,同比增加13.05%;实现净利润24.61亿元,同比增加43.78%。第三季度实现营业收入34.75亿元,同比增加25.15%;实现净利润8.56亿元,同比增加69.36%,第三季度收入较第二季度有明显增长。

这几大巨头均在整个三季度实现了稳定增长的同时,同时实现了三季单季的爆发式增长,其三季单季的营收、净利增长率均远超整个三季度的增长率。其中,泸州老窖和汾酒在三季单季的净利增长率都超过了50%,其成长之快令人咋舌。

其他排名稍后的名酒企业,同样在第三季度单季表现不凡,今世缘、水井坊、老白干、迎驾贡酒、舍得酒业、酒鬼酒、金徽酒等,均在第三季度实现了两位数双增长。其中,酒鬼酒更是创造了第三季度单季净利同比增长419.02%的成绩。

业界认为,与茅台、五粮液的“稳健”不同,其他名酒企业一方面由于基数较小呈现出较高的增长率,另一方面,这些名酒企业纷纷抢抓“高端”消费增长机遇,在后疫情时代接力提高价格,以爆发式增长、补偿性增长的形式,来拉近自身与领先者的差距。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved