中国酒业新闻网

华夏酒报官方网站

伦敦国际葡萄酒交易所(Liv-ex)最新公布的“最具影响力百强(Power 100)”榜单显示,2020年10月至2021年9月期间市场经历了重新平衡,一些经典品牌再度崛起。

蓝筹酒重新回到人们期望的位置,波尔多成为一个稳定但不再“霸气”的存在,勃艮第仍然非常活跃,香槟、意大利和美国也表现抢眼,比以往任何时候都强大。

自2011年中国牛市结束以来,市场一直在扩大和多样化,首先是对勃艮第的需求上升,随后是香槟、意大利、美国、罗纳河等。

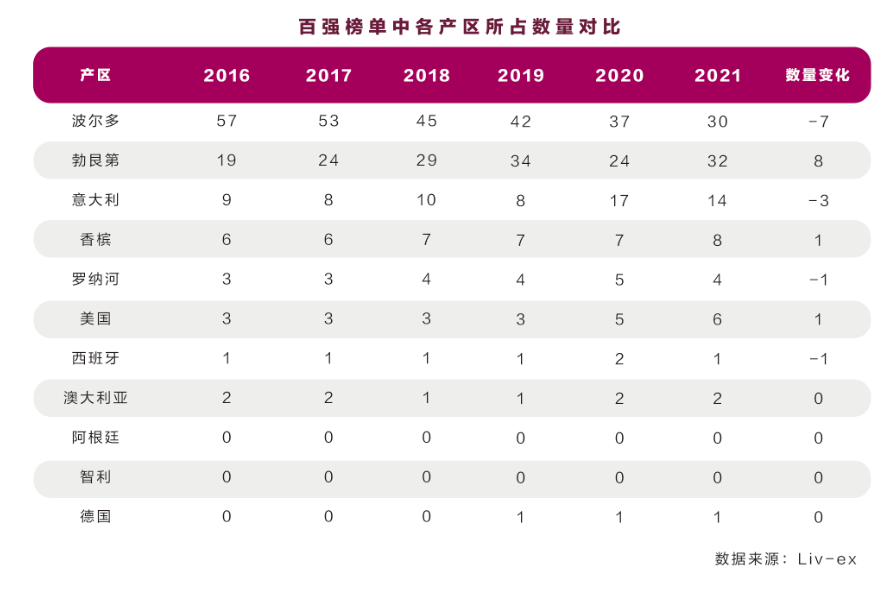

2019年,勃艮第表现最为抢眼,其交易份额达到了创纪录的19.6%(按价值计算)。然而在2020年,随着主要品牌的价格趋于平稳,买家在其他地区寻求价值,该地区的交易份额停滞不前。

2020年,意大利成为百强榜单的“热门话题”,达到了15.3%的历史最高交易份额。这一年的榜单显示了市场正在发生巨大变化。来自波尔多和勃艮第传统大本营之外的品牌也取得了巨大飞跃。

2019年底,精品葡萄酒市场遭遇强劲逆风,所有主要市场都被某种形式的危机所笼罩。中美及欧美的贸易关税分歧、英国退欧的不确定性等严重影响了英国市场的未来前景。

而这一切都发生在新冠疫情到来之前,它们以不同的方式影响了二级市场。勃艮第的主要推动力亚洲市场受到抑制,而美国对法国葡萄酒征收关税,使美国买家投向了免税的意大利品牌和香槟。

与其他市场一样,精品葡萄酒也受到全球事件的强烈影响。经历了2019年底相对黯淡的前景,和2020年疫情初期的低迷,精品葡萄酒市场最终进入新一轮牛市。

3月份关税暂停(随后在6月份完全取消)导致美国对波尔多和勃艮第的购买量激增。

尽管波尔多的二级市场份额一直被托斯卡纳、皮埃蒙特、香槟、罗纳河和加州等产区蚕食,但一级庄及左岸和右岸其他主要品牌再次显示了它们仍是买家的理想之选。

但同样重要的是,世界上最好的葡萄酒库存正在减少。今年的年份在数量和质量上都不容乐观。这对勃艮第尤其不利,它在过去十年的大部分时间里一直在经历收成萎缩,葡萄园一次又一次地遭受毁灭性的霜冻和冰雹袭击,而市场对该地区特级和一级园的需求却持续增长。

与此同时,波尔多也出现了迫在眉睫的“短缺”,这是酒庄有意减少期酒库存的结果。

在大多数情况下,这无助于推动二级市场的价格,因为买家很清楚有大量未售出的库存。这是波尔多在交易中所占的份额越来越小的部分原因。

另一方面,对于最可靠的酒庄(例如一级酒庄)来说,争夺剩余库存越来越强烈。因此,二级市场的整体趋势仍然是多元化和进行市场拓宽,同时也是重新平衡和蓝筹酒回归的一年。

波尔多

本年度波尔多酒喜忧参半。一方面,一级酒庄和某些其他主要酒庄重新成为人们关注的焦点;另一方面,有更多波尔多退出了榜单,其整体交易额占比继续下降。

除了拉菲、木桐和柏图斯位于榜首位置外,飞卓(Figeac)也从去年的第75位上升到今年的第12位。

今年共有26个波尔多品牌排名上升,有13个品牌首次进入榜单。另一方面,有52个波尔多品牌的排名下降,10个品牌跌出榜单。其中,令人惊讶的是里鹏(Le Pin),下跌85位至第165名。

勃艮第

2020年,勃艮第似乎从主导市场的边缘后退了一步。2019年的榜单显示出该地区上涨的幅度和速度非常抢眼,但随着价格见顶,其增长势头停滞,去年共有10个勃艮第品牌退出了百强榜单。

勃艮第今年再度回归,其交易占比升至20.7%。共有8款葡萄酒重新上榜,市场对蓝筹酒的持续需求使勒桦(Leroy)保持其领先地位,而阿曼·卢梭(Armand Rousseau)和DRC则重返上层梯队。

香槟

香槟现已成为法国精品葡萄酒的第三大“势力”,其在过去的一年间总交易份额与过去几年的平均水平(8%)相比没有太大变化。

尽管如此,其位列榜首的两个品牌唐培里侬(Dom Pérignon)和路易王妃(Louis Roederer)的排名均较去年有所提升。唐培里侬整体上升至第四位,而路易王妃则从第10位上升至第9位。库克(Krug)今年也推出了期待已久的2008年份,上升了9位,至第11位。

上升的香槟品牌多于下降的数量,去年没有任何香槟品牌退出百强。凭借强大的品牌、定价、分销和市场分布,香槟不断给新老买家提供稳定的回报。

意大利

意大利是精品葡萄酒市场的新兴力量,2020年表现十分抢眼。其在二级市场的交易份额从8%上升到15%的新高,进入榜单的品牌由8个上升到17个——其中许多是新进入者或者处于历史新高排名。

然而,与2019年勃艮第的情况一样,意大利在快速上涨之后急剧停止。今年意大利有3个品牌跌出百强。

总体而言,与波尔多一样,更多的意大利品牌排名有所下降。有21个品牌首次进入榜单,许多留在榜单上的品牌进一步巩固了自己的地位。例如,西施佳雅(Sassicaia)虽然排名有所下降,但仍然是按交易额计算的第七名和交易量的第三名,价格排名第47位。

世界其他地区

在世界其他地区中,最亮眼的是美国。与意大利一样,美国葡萄酒的交易额(绝大多数是加州酒)正在上升。在此期间,加州的交易份额占7.6%,远高于罗纳河(4.1%),略高于皮埃蒙特(6.3%)。

美国今年在百强榜单中增添了一员——赛奎农(Sine Qua Non)大幅跃升至第71位,这得益于其强劲的平均交易价格和总体交易额。

澳大利亚的情况则大不相同。在创纪录的2020年之后,由于中国对其进口葡萄酒征收巨额关税,而造成重创。领先品牌奔富(Penfolds Grange)在2020年升至历史最高的第5位后,今年跌至第45位。

不过,对某些澳大利亚品牌来说并不完全是厄运。Torbreck、Clarendon Hills和Henschke均因强劲的交易而排名提前。

相关链接:伦敦国际葡萄酒交易所(www.liv-ex.com)是全球最大的精品葡萄酒交易市场,为酒商提供了更明智的交易方式。该平台提供了价值7000万英镑的葡萄酒,让全球超过500个葡萄酒企业可互相进行交易。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved