中国酒业新闻网

华夏酒报官方网站

2016年上半年,包括张裕、中国食品、莫高股份、中葡股份等在内的8家以葡萄酒为主业的上市公司中,6家葡萄酒企业营收同比下滑。时隔一年,随着9月1日开学季的到来,众多上市公司的2017半年报陆续呈上业绩“答卷”。业绩永远是市场的主线,看似靓丽的答卷,背后的增长原因究竟何在?

葡萄酒主业表现乏力

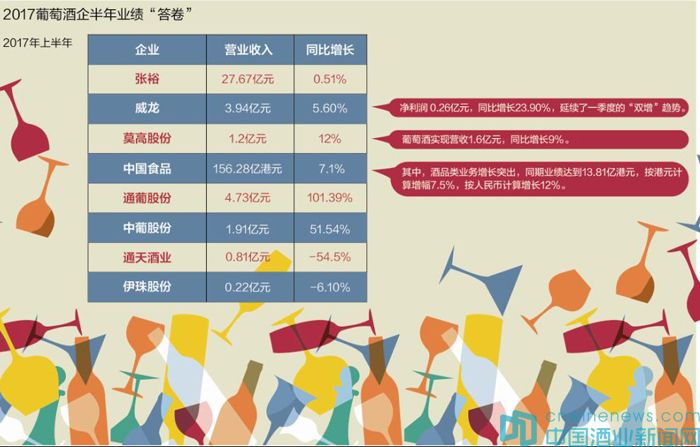

早在2016年上半年,张裕半年报就显示,实现营业收入27.53亿元,同比下降2.57%,净利润6.95亿元,同比下降6.75%。半年报指出,收入减少的原因主要是产品销量下滑所致,认为国内葡萄酒行业高端产品需求仍较为疲软。2017年上半年,张裕公司低价位葡萄酒出现了小幅下滑,解百纳系列、酒庄酒等中高价位葡萄酒保持了稳定的势头,其中,白兰地和进口酒销售收入实现良好增长态势。张裕实现营收27.67亿元,同比增长0.51%,而股东净利润则下降3.59%,为6.71亿元。

威龙则实现了“双增”,在供给侧结构性改革持续推进的大环境下,威龙优化销售管理,其销售费用同比减少5.33%,威龙对内强化质量管理、优化管理制度,对外继续深耕核心市场并拓展新渠道,实现营业收入3.94亿元,同比增长5.60%;实现归属上市公司净利润 0.26亿元,同比增长23.90%,延续了一季度的“双增”趋势。报告期内,公司的经营情况稳中向好,主要经营指标保持了稳步增长的良好势头。

莫高股份半年报称,公司上半年营收达1.2亿元,同比增长12%,其中,葡萄酒实现营收1.6亿元,同比增长9%。

8月31日,在港交所上市的中国食品发布半年报显示,其整体营业收入为156.28亿港元,同比增长约7.1%。其中,酒品类业务增长突出,同期业绩达到13.81亿港元,按港元计算增长7.5%,按人民币计算增长12%。酒品类利润为4.18亿港币,去年同期仅为1.10港币,增长约277.7%。但是,由于低端产品销售收入大幅下滑22.9%,导致长城葡萄酒按照人民币口径整体销售收入下降8%。而中国食品董事总经理则在报告中指出,2017年宏观经济运行平稳,但酒类行业景气度不高,行业内部竞争激烈。

依靠“营业收入同比增长101.39%”的亮眼表现,主阵营在东北区域市场的通葡股份发布的半年报称,公司实现营业收入4.73亿元,同比增长101.39%,而归属母公司所有者净利润115万元,同比减少50.6%。呈现营收大幅增长与净利显著下滑“冰火两重天”的原因是,其营收增长的主来源并非是其葡萄酒主业,而是来自于北京九润源电子商务有限公司营收增加,其主业是向互联网平台销售酒水,已获得包括四特、洋河、习酒等多家酒厂授权的互联网经销商资格,其客户为京东、天猫超市、中粮我买网等电商平台。

无独有偶,中葡股份实现营收1.91亿元,同比增长51.54%,股东净利润为-0.477亿元,研报指出,公司营收增长的主要原因是控股子公司徐州中信国安电子商务有限公司新增收入所致。对于渠道建设,中葡股份表示,会依靠传统经销模式的同时,加大电商模式的构建,用互联网推动渠道扁平化,由渠道驱动升级为消费驱动。

另外,通天酒业营业收入为0.81亿元,同比下滑54.5%;伊珠股份0.22亿元,同比下滑6.10%。

如果按照净利润来看,张裕、通天、通葡、中葡等均同比有所下降。整体来看,葡萄酒企业的上半年业绩可以用“看上去很美”来形容,正如平安证券分析认为,经历需求骤降与去库存后,行业可能出现向好趋势,但受产品结构降级与进口酒冲击影响,高端葡萄酒仍面临较大压力。

新产品+调整渠道建设

国际酒业巨头的发展策略绝不仅限于单一化的优势品牌和大单品,而是通过多元化的品牌策略占领最大化的市场。为了应对冲击,国产酒企业均在积极调整产品结构,加大研发力度。2017年上半年,通葡股份就投入了22.24万元用于开发新产品,通化股份推出了通化脱醇葡萄酒等迎合市场所需。

张裕则继续坚持“ 以葡萄酒为主, 多酒种全面发展”,巩固酒庄酒和解百纳等中高档产品市场地位;加快白兰地营销网络布局,进一步增强白兰地产品盈利能力。同时,加大葡萄与葡萄酒研究院等项目建设。威龙则形成了自有的有机酿酒葡萄栽培技术、干白葡萄酒发酵前的果汁快速澄清技术、干红葡萄酒出渣技术等核心技术,不断创新颠覆已有的核心技术,为市场服务。在强化研发力量的同时,国产酒纷纷发力终端建设,由渠道驱动变为消费驱动。

随着葡萄酒行业的分化调整,市场竞争日趋激烈。通葡股份通过市场细分对产品进行精准定位,推进市场聚焦和营销精细化,在营销中植入“互联网+”思维,借助新产品开发和升级,用互联网推动渠道扁平化。威龙的大本营虽在华北,但其坚定不移的执行老板工程套餐推广模式,同步开展龙网工程,公司在浙江、江苏、上海等地拥有成熟的渠道网络,重点推进了有机葡萄酒专卖店建设,培养忠实的核心消费群体,提高市场占有率。

莫高股份说到,报告期内,新增12家专卖店,设立了官方购酒网、天猫旗舰店、酒易购等网络销售平台,并在中报中称,公司将在下半年继续加大市场建设力度,省内市场继续向“百万县、千万市”两大目标挺进,省外市场从市场、品牌、产品、渠道等方面加大投入,扩大招商范围,加快市场网络建设。

国产酒仍需“强身健体”

在上述企业的半年报中,无一例外地看好葡萄酒作为经济升级、消费升级以及健康理念盛行下的发展大势,但也无不担忧地指出了进口酒大举进入国内市场对国产酒的冲击愈发厉害。

来自中国酒业协会的统计数据显示,今年1~6月,国产葡萄酒产量达50.85万千升,同比下降3.92%,是上半年唯一产量负增长的酒种;实现利润总额19.91亿元,同比下降5.16%。而1~6月,进口酒总量达33.7万千升,同比增长12.66%;进口额达12.47亿美元,同比增长5.13%。尤其是6月份,进口额达2.5亿美元,同比增长40.8%。

从这组数据不难解读出,进口酒对国产酒的冲击一浪高过一浪.与中高端白酒受到市场追捧业绩飘红不同,作为净利润的重要来源——国产高端葡萄酒,表现得不尽人意。一般而言,可以将葡萄酒的销售渠道分为商超、酒店等现饮渠道、电子商务等非现饮渠道和经销商渠道。国产酒并不缺优质的酒庄酒、精品酒,但是,高端餐饮渠道几乎被进口酒垄断。如何占领消费认知这块“战略高地”,让中高端消费群体认可,需要国产酒在产品策略、经营策略及品牌运营方面调整创新。

单纯地采取“拿来主义”,邀请国外的酿酒师,采用国外酒庄的生产方式,并不能实现消费者“通吃”。有业内人士指出,国产葡萄酒于2012年到现在,对外部风险的抵御能力不足,而且,到现在,国产酒的文化也是“缺失”的,并没有培育出属于本土的特色文化,品牌标签“洋化”。国产葡萄酒要获得长久的发展,需在研发上下功夫,培养自己的酿酒师团队、种植好自己的葡萄基地,要保持自我的个性,舍得下慢功夫。例如,一度畅销东南亚等国的通化人参葡萄酒,就充分彰显了地域特色,曾经广受市场认可。民族的,才是世界的,国产酒要在消费需求的导向下进行产品、营销的创新,否则,等待国产葡萄酒的或许就只有“被动挨打”了。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved