中国酒业新闻网

华夏酒报官方网站

10月25日傍晚,距离新掌门人张德芹就任已近半年的时间,贵州茅台披露了2024年第三季度报告。

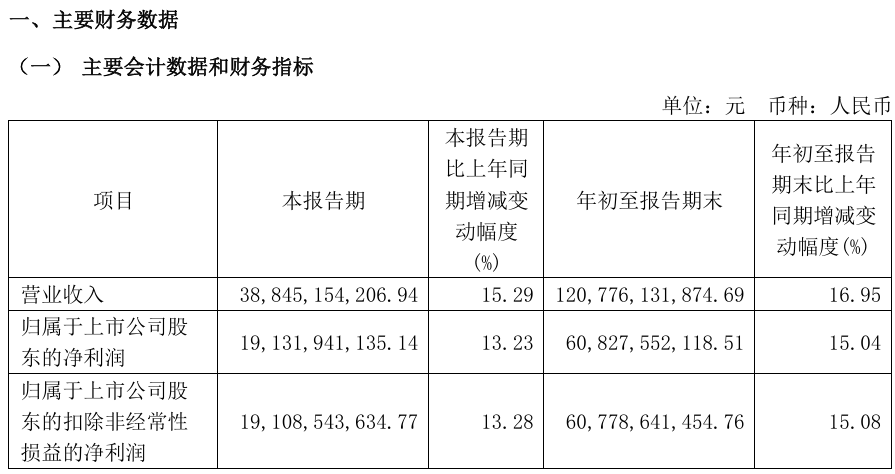

报告显示,今年1-9月,公司实现营收1207.76亿元,同比增长16.95%;归属于上市公司股东净利润608.28亿元,同比增长15.04%。其中,第三季度,公司实现营收388.45亿元,同比增长15.29%;归属于上市公司股东净利润191.32亿元,同比增长13.23%。

对此,业界纷纷表示,作为行业内首家公布三季度财报的A股上市公司,茅台再次展示了其逆势增长的能力和强大的“吸金”力,在为酒业市场带来积极信号的同时,也为整个行业的健康发展注入了强大的信心。

若要用一个词来概括这份三季报,那就是超高含金量。

首先,在前三个季度中,贵州茅台不仅超额完成了15%的年度营业总收入目标,而且其业绩已接近2022年全年的水平(2022年公司实现营业总收入1275.54亿元,归母公司净利润627.16亿元)。此外,茅台再次实现了在三个季度内突破千亿收入的目标,同时,时间相较于去年,缩短了不少。

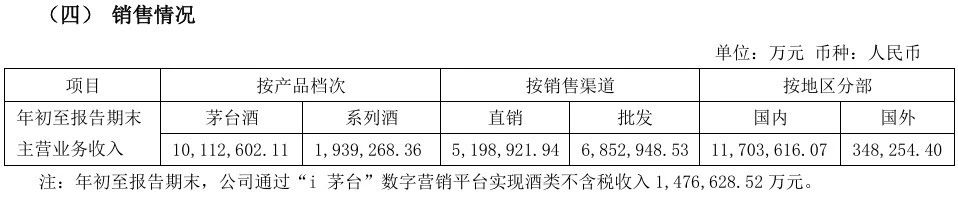

其次,作为茅台业绩的核心支柱,茅台酒在今年取得了历史性的成就,成为销售额达到千亿级别的超级单品。根据财报,今年前9个月,茅台酒营收达到1011.26亿元,同比增长15.88%。这一成绩的背后,得益于一系列稳价措施的赋能,并且张德芹上任后,就和团队马不停蹄地开展全国市场调研工作,通过增强与经销商之间的沟通与合作,凝聚行业共识,进一步平衡“区域、渠道、终端”三者之间的关系。

受此利好影响,酱香系列酒的表现同样抢眼,营收为193.93亿元,同比大增24.36%。

值得一提的是,10月18日,茅台1935迎来上市1000天。在白酒行业面临消费、生产和流通等多方面挑战与矛盾交织的大环境下,茅台1935并未退缩,反而以其非凡的增长韧性迎难而上:在上市的第一年,销售额便突破了50亿元;到了第二年,更是成功跻身于百亿级单品之列;今年的前三个季度里,茅台1935也提前超额完成了各项预定的任务指标。

而在渠道分布上,贵州茅台批发代理业务实现了685.29亿元的营收,同比增长20.96%;而直销渠道则贡献了519.89亿元的营收,同比增长12.51%。在这之中,i茅台数字营销平台实现累计不含税收入147.66亿元。

可以说,通过渠道协同形成的强大合力,茅台实现了线上立标杆,线下强联动、建体系、树价值的效果,并且随着渠道布局的进一步优化,茅台增强了与终端消费者(C端)的连接能力。

再次,在推进全球化的道路上,茅台也做出了积极示范,彰显出了其推动中国白酒进入更广阔国际市场的能力。三季报披露的数据显示,茅台的国外销售额达到了34.83亿元,同比增长了16.71%,相较于前一年同期增加了9.09个百分点。

这一成果与茅台集团积极实施国际化战略密切相关。今年,茅台先后在瑞士、意大利及东南亚等多个国家和地区推广其品牌文化。就在9月,茅台在香港开设了专卖店,此举被视为茅台走向世界的重要一步,特别是随着香港涉酒关税的下调,预期将为其出口业务带来极大的提振作用。

针对茅台持续稳健增长并成功穿越行业周期的现象,华创、东吴、华鑫等多家研究机构进行了深入分析。这些机构普遍认为,茅台的海外市场扩张是其保持长期增长的关键因素之一,同时也将其视为应对市场周期波动的重要策略。通过加强国际市场的布局,茅台不仅引领了中国白酒走向世界,还增强了自身抵抗周期性风险的能力。

的确,这从最近股市的走势上也可见一斑。

特别是9月20日,茅台首次提出拟以自有资金实施股份回购计划,回购股份将用于注销并减少注册资本,表明公司对未来发展和长期价值的积极态度,这极大提振了投资者的信心。再加上8月8日,公司公告对未来三年分红率做出承诺,规划2024-2026年现金分红不低于规模净利润的75%。截至9月末,茅台的股东数量超过了20万,达到20.16万户,创下历史新高。凭借稳健的盈利实力以及丰厚的现金流股息回报,茅台的市值再次逼近2万亿。10月25日,茅台市值达到1.96万亿元,仅次于中国移动、工商银行与中国建设银行。

资本市场的活跃表现,加上茅台持续向好的业绩,进一步巩固了经销商对其的信心。截至9月末,茅台的预收账款(包括合同负债及其他流动负债)总额达到了111.66亿元人民币。众所周知,预收账款是评估白酒行业需求状况的关键指标,同时也预示着公司未来的增长潜力。这一数据不仅反映了市场对茅台的高度认可,也展示了公司在未来发展中的坚实基础。

京ICP备2021009094号 运营中心热线:010-87747065 编辑中心热线:0535-6631403 广告投放:0535-6632021

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved